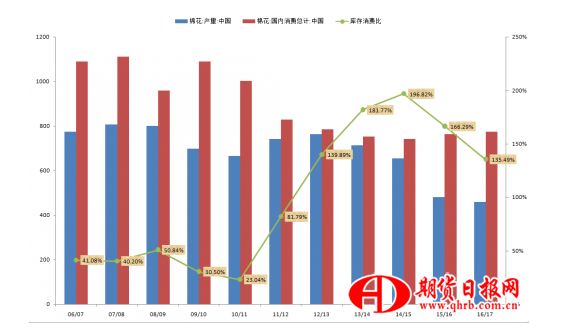

表1:中国棉花供求平衡表(单位:万吨)

|

时间 |

期初库存 |

国内产量 |

进口量 |

国内消费量 |

期末库存 |

库存消费比 |

|

06/07年度 |

491 |

773 |

230 |

1,090 |

447 |

41.08% |

|

07/08年度 |

447 |

806 |

251 |

1,111 |

446 |

40.20% |

|

08/09年度 |

446 |

800 |

152 |

959 |

487 |

50.84% |

|

09/10年度 |

487 |

697 |

237 |

1,090 |

332 |

30.50% |

|

10/11年度 |

310 |

664 |

261 |

1,002 |

231 |

23.04% |

|

11/12年度 |

231 |

741 |

534 |

828 |

677 |

81.79% |

|

12/13年度 |

677 |

763 |

443 |

784 |

1,097 |

139.89% |

|

13/14年度 |

1,097 |

713 |

307 |

752 |

1,367 |

181.77% |

|

14/15年度 |

1,367 |

654 |

180 |

741 |

1,458 |

196.82% |

|

15/16年度 |

1,458 |

479 |

96 |

763 |

1,268 |

166.29% |

|

16/17年度 |

1,268 |

457 |

98 |

773 |

1,048 |

135.49% |

数据来源:USDA

这样的结论可靠吗?

据上面图表的产量数据,从13/14年度开始,在连续4个年度里,我国产量出现下降;最近两年产量稳定在468万吨(均值)。

从我国棉花的消费数据看,早在09/10年消费达到了一个峰值(1090万吨);随后5个年度,消费出现下滑(与产业转移至南亚有关),并14/15年达到一个低谷(741万吨);不过,这两年消费需求开始回升。可以说,中国棉花的消费结构调整基本结束,未来将稳定在这个水平(两年均价768万吨),并随着生活水平的提高会有所提升。

可见,消费与产量之间的缺口达到了300万吨。从现在往后看,供给缺口没有缩小的条件,相反扩展的可能性因需求回升而加大。

那么,这个缺口靠什么来填补呢?一是进口,二是库存。以目前的进口配额看,一般每年进口控制在100万吨;那么,剩余200万吨缺口就只能以消耗国内库存来弥补了。

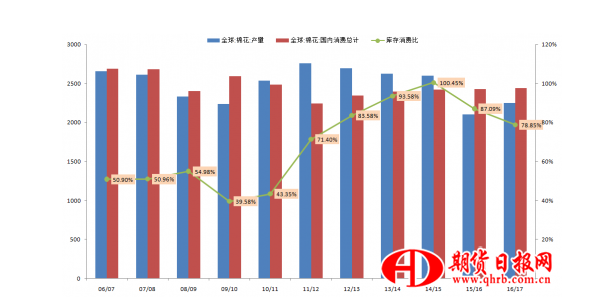

2、行情爆发的临界点是全球库存/消费比低于50%之时

从下图的全球棉花供求平衡表看,2015年秋季,全球棉花库存/消费比达到了一个高峰100.45%;在随后的两年里比值呈现下降趋势,2016年秋为87.09%,2017年秋预期为78.85%。

从历史规律及经验的角度看,当库存达到极值且拐头向下之时,那么,市场亦将呈现筑底回升,并走牛市之时。郑棉期货自今年3月份以来的恢复性上涨正是这种规律的重现。

库存逐年下降,必定导致全球供求的逐年紧张,亦伴随着棉花市场的不断攀升。也就是就说,未来3-5年,棉花将呈现牛市格局。

那么,在什么时候及条件下,棉花价格会出现爆发性峰值呢?

近年来,全球棉花市场有两次令人印象深刻的上涨。一次是2003年秋季,其时全球库存/消费低至38.71%,另一次是2010年秋季,其时库存/消费低至39.58%。

根据多年的观察,在此,我们将给出一个经验数值供大家参考:当全球库存/消费比低于50%之时,市场基本处于一种爆发的临界状态。

另外,从过去两次的爆发时点看,起涨点均在秋季,即棉花收割之时。

为什么会是这样呢?这个道理在于:产量因天气影响的不确定,随着收割和采购的到来,将逐渐明朗。当供给缺口再度扩展之时,棉花的抢购就不可避免了。

这两个结论非常重要,因为下一次爆发的条件和时点基本就包含于此了。

表2:全球棉花供求平衡表(单位:万吨)

|

时间 |

期初库存 |

全球产量 |

全球消费量 |

期末库存 |

库存消费比 |

|

06/07年度 |

1,356 |

2,659 |

2,690 |

1,369 |

50.90% |

|

07/08年度 |

1,376 |

2,614 |

2,680 |

1,365 |

50.96% |

|

08/09年度 |

1,323 |

2,334 |

2,399 |

1,319 |

54.98% |

|

09/10年度 |

1,325 |

2,236 |

2,593 |

1,026 |

39.58% |

|

10/11年度 |

1,017 |

2,535 |

2,486 |

1,077 |

43.35% |

|

11/12年度 |

1,097 |

2,760 |

2,242 |

1,600 |

71.40% |

|

12/13年度 |

1,605 |

2,695 |

2,348 |

1,962 |

83.58% |

|

13/14年度 |

1,998 |

2,624 |

2,396 |

2,242 |

93.58% |

|

14/15年度 |

2,252 |

2,598 |

2,422 |

2,433 |

100.45% |

|

15/16年度 |

2,433 |

2,103 |

2,425 |

2,112 |

87.09% |

|

16/17年度 |

2,112 |

2,251 |

2,441 |

1,925 |

78.85% |

现在继续让我们看看:产量和消费两方面数据所包含的信息。

从历史数据中,我们可以看出:2011年秋季,全球棉花产量达到了历史上最高峰为2760万吨;随后逐年下降,也伴随着熊市来临;至2015年秋,产量降至低谷为2103万吨;2016年秋季的产量企稳略升至2251万吨。

在5年时间里,全球产量共下降了509万吨。说明棉花种植经济效益差,大家不愿栽种。

然而,在同样的观察年度,注意到一个有趣现象:棉花慢慢的熊市却没有阻挡全球棉花的消费用量,呈现刚性特征。2011/2012年度全球棉花消费量为2246万吨;随后逐年小幅递增,USDA预期2016/2017年度需求将升至2441万吨。

也就是说,消费在5个年度增加了195万吨。

对比16/17年度最新的产消数据,产需缺口扩展到190万吨。未来仍需观察这一重要指标。若是继续扩展,那么棉花上涨的格局就不会改变,同时,全球期末库存亦会继续下降。

若是从期末库存的角度观察,USDA对全球16/17年度的最新预估是1925万吨;而中国的期末库存为1048万吨。也就是说,中国库存占了全球库存量的54%!若是将中国库存数据从全球供求平衡表中剔出,那么,全球棉花库存实际处于较为稳定的状态中。

据前面分析显示,中国棉花市场正步入去库存阶段,每年约有200万吨的库存消耗。因此,观察全球库存数据,只需重点观察中国的库存消耗情况。这是整个牛市的核心所在!

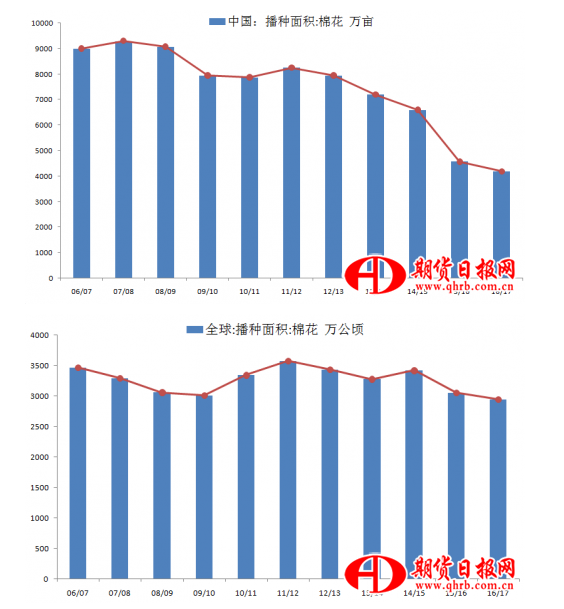

三、从中国和全球棉花种植情况看供给趋向

1、中国棉花的播种面积呈下降局势

中国棉花种植,除新疆外,内地基本呈现萎缩状态。因为管理、成本、人力等多种因素,似乎没有扩种的兴趣。新疆还有扩种的空间,因为种植条件限制了其它农产品的种植。

观察多年数据及表3,中国棉花的种植面积在2007/08年度达到了顶峰(9300万亩),此时的国内经济增长率(GDP为11.4%)亦是最高状态。

棉花市场曾在2010年秋季,出现过一次大幅上涨;但即使如此,后期的播种面积也没有出现增加的态势。真实的情况是:国内种植面积逐年下降,至16/17年度时为4200万亩。也就是说,10年时间里,国内棉花播种面积下降了54%!这种下降情况从下面的图表中看得比较清楚。

面积的下降还与其它两方面有关。一是产业转移,纺织企业转移至南亚地区;二是纺织品的替代增加,导致用棉量下降。当然,多年的熊市格局亦是重要因素。

问题是:未来,中国棉花播种面积会增加吗?若是棉价后市果真步入上升时期,那么,面积下降的趋势将会停止,面积扩充将主要出现在新疆,但增长的空间相对有限。

2、全球播种面积在徘徊且处下行阶段

据所能观察到的数据及下表3显示,从97/98年度至16/17年度的20年里,全球棉花播种面积基本处在一个区间(2949-3577万公顷)内徘徊。最近的最高峰出现在11/12年度,达3577万公顷;最低出现在16/17年度,为2949万公顷,其降幅达17.5%。

今年,棉花的播种面积就是处于这个区间的低位。主要原因有二:前期多年熊市,部分需求被替代品所填补。显然,若是后市趋于上涨,那么,价格回升亦将带动全球棉花种植的积极性,面积自然向区间的上沿波动,但增长空间不会大。

表3:中国与全球棉花播种面积

|

时间 |

中国棉花播种面积 单位:万亩 |

全球棉花播种面积 单位:万公顷 |

|

06/07年度 |

9,000 |

3,471 |

|

07/08年度 |

9,300 |

3,294 |

|

08/09年度 |

9,075 |

3,060 |

|

09/10年度 |

7,950 |

3,014 |

|

10/11年度 |

7,875 |

3,345 |

|

11/12年度 |

8,250 |

3,577 |

|

12/13年度 |

7,950 |

3,439 |

|

13/14年度 |

7,200 |

3,279 |

|

14/15年度 |

6,600 |

3,421 |

|

15/16年度 |

4,575 |

3,056 |

|

16/17年度 |

4,200 |

2,949 |

数据来源:Wind资讯

四、棉花市场的未来将如何演变

1、本年度的走势设想

目前,郑棉呈现高位振荡,既是消费旺季又处收割季节。然而,供给充足仍会回到人们的视野。

按每月65万吨采购需求算,从11月份开始至明年2月底,4个月时间将消耗掉新棉260万吨,还不包括数十万吨的进口棉。届时,约有197万吨新棉转入3月(产量-消耗),并与国储棉一起销售。

明年3月后的供给亦是相当充足的。

据发改委决定,今年新棉上市其间,不安排国储棉轮出。从明年3月6日至8月底,这段时间将安排每日3万吨的国储棉销售。如此,6个月抛储量可达360万吨!

按照每月65万吨的消耗计,从3月到8月底的6个月里,纺企采购量应为390万吨。而供应总量(新棉结转+最大抛储)可为557万吨,多出了167万吨。可见,这段时期的供给是充足的。

从棉企行业的角度看,冬季为采购旺季;但到5月份,采购用贷款还款的压力较大,企业将加快棉花销售。

从种植的季节规律看,USDA将在3月30日公布北半球棉花播种的意向;4-5月份就将实际播种;而6月30日USDA将正式公布实际种植面积。5-9月份,将是北半球棉花生长的关键时期。

可以预见,在这段时期有两个关键性事件需要留意:

1、棉花播种面积的炒作。若是增加一些,则对市场影响不大;若是减少,则行情易涨难跌。

2、生长时期的天气炒作。这是每年必炒因素。若是气候不利,或引发较大的上涨。

然而,还有一个看似无关的宏观因素将主宰棉花下半年的市场。这就是:美元步入强势周期!

美元指数长期上涨,必将引发金球资本回流美国,亦将引发新兴市场的金融危机。除美国外,其他经济体将面临经济衰退和金融危机。因此,这将传导至棉花市场,或将棉价打出一个深坑。

2、未来几年走势构想

由于全球棉花种植面积提升的有限性,尤其是中国;加上棉花需求稳步回升,可以预计:中国每年将有300万吨的缺口需求弥补。这将导致全球,尤其是中国库存的逐年降低。“去库存”将是未来3-5年的主题,供给不足的矛盾将主导未来几年的牛市行情。

就库存而言,全球和中国的库存仍旧是庞大的,而“去库存”是个漫长的过程,因此,棉花价格会随着季节性规律和中国的抛储政策而起伏。明年,全球新兴市场爆发金融危机的可能性较高,因美元步入加息周期所致;但任何深幅回落都将造就良好的战略投资介入机会。

我们推测:下次棉花爆涨的时机仍旧会在秋季,此时全球的库存/消费比会下降至50%之下,价格不排除升至前期高点之上。

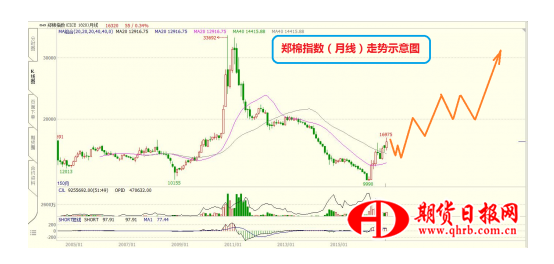

图1:郑棉指数(月线)未来走势示意图

1.本着“开放、协作、分享”的互联网精神,我们欢迎各方自媒体、传统媒体与机构,转载、引用染化在线的原创内容,但必须注明来源自染化在线网,否则我们将依法追究侵权责任。

2.原则上,我们同意在注明出处的前提下,各方使用染化在线的原创素材(图片、视频等)。

3.染化在线网尊重各方知识产权,保护原创作者的合法权益。如发现本站文章存在版权问题,请联系微信rhzxzjf,我们将及时核查、处理。